为了使广大网友更好地了解重大税事要闻、最新税费政策和纳税服务举措,我们推出了“税事播报”栏目,由国家税务总局网站数字播报员税晓惠为您讲解。

近日,国家税务总局对外发布通知,2024年9月1日起,从“优化事前提醒”“提速事中办理”“完善事后服务”全环节推出系列举措,进一步便利纳税人跨区迁移,服务全国统一大市场建设。具体包括什么内容?数字播报员为你解读↓

在“优化事前提醒”方面——

税务机关加强与市场监管部门登记信息共享,根据市场监管部门共享的跨区住所变更登记信息,通过电子税务局等渠道主动向纳税人推送跨区迁移涉税事项办理指引,提醒纳税人查询办理未办结涉税事项。

在“提速事中办理”方面——

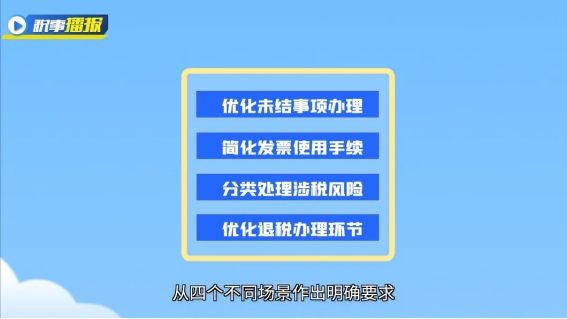

一、优化未结事项办理。如申请跨区迁移的纳税人存在未办结涉税事项的,对依纳税人申请办理的事项,即时推送纳税人确认是否继续办理,纳税人选择继续办理的,税务机关应限时办结;纳税人选择不再办理的,税务机关应立即终结该涉税事项。

二、简化发票使用手续。对使用全面数字化的电子发票的纳税人,信息系统自动将其发票额度转至迁入地。纳税人使用税控设备的,在省内迁移时,可线上变更税控设备信息,无需在迁出地税务机关缴销税控设备;在跨省迁移时,可线上远程注销税控设备,直接向迁入地税务机关领用税控设备,或使用全面数字化的电子发票。

三、分类处理涉税风险。纳税人存在未完成风险任务的,税务机关对低风险的即时办理迁移手续,将风险任务推送至迁入地税务机关继续处理;税务机关对中、高风险的按规定限时完成风险应对,及时办理迁移手续。

四、优化退税办理环节。纳税人存在多缴税款的,信息系统自动提醒办理退税。

在“完善事后服务”方面——

迁入地税务机关提供“一站式”迁入服务,保障纳税人纳税信用级别、发票额度等权益和资质得以延续,及时辅导纳税人办理迁移前未办结的涉税事项。